Geração de Renda para organizações do Terceiro Setor

Em novembro de 2016 nos deparamos com uma decisão surpreendente do Ministério do Desenvolvimento Social e Agrário (MDSA), que indeferiu o Pedido de Renovação do Certificado de Entidade Beneficente de Assistência Social (Cebas) de uma instituição de atua de forma 100% gratuita e preponderantemente na área da assistência social há mais de 20 anos.

A análise técnica do MDSA, na qual deveria ser pautada a decisão de concessão do certificado, foi firmada por dois técnicos que afirmaram que a entidade em questão, de fato, “desenvolve ações de assistência social”, bem como “não realiza atividades nas áreas da saúde e educação”.

Obviamente, por exercer exclusiva e preponderantemente a assistência social, o MDSA não encaminhou o pedido de renovação da certificação dessa entidade nem ao Ministério da Saúde nem ao Ministério da Educação. Contudo, deveria ter DEFERIDO o pedido de renovação do Cebas dessa entidade. Mas não foi isso que aconteceu...

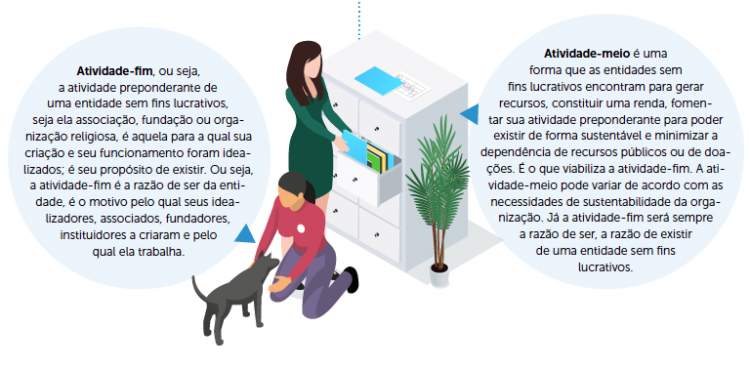

O motivo para o indeferimento do pedido de renovação do Cebas decorreu da realização de atividades-meio por ela mantidas com a única finalidade de custear, gerar recursos e fomentar toda a sua ação socioassistencial, conforme seus programas e projetos devidamente inscritos e reconhecidos.

Conforme constatamos, a atividade-meio está prevista no Estatuto da entidade, assim como a autorização para sua realização, com a exigência de que o eventual superávit gerado seja totalmente aplicado na sua finalidade (atividade preponderante), que é assistência social.

Nesse caso, a entidade desenvolve como atividade-meio a prestação de serviços gráficos e demonstrou contabilmente que tudo o que recebe em razão da prestação de serviços decorrentes dessa atividade é aplicado/investido em seus programas e projetos, que são gratuitos aos usuários na forma da lei, assim como os membros de sua diretoria não possuem qualquer tipo de benefício ou remuneração.

Importa mencionar que a “análise técnica” do MDSA observou no item “Atividades do relatório” que a entidade em questão efetivamente “realiza atividades socioassistenciais de habilitação e reabilitação de pessoas deficientes, bem como ações de fortalecimento de movimentos sociais e organizações de usuários, tendo como usuários de seus serviços e ações socioassistenciais pessoas com deficiência e suas famílias”.

Mesmo atestando que a entidade desenvolve atividades no âmbito da assistência social, de maneira totalmente gratuita ao público-alvo da assistência social, o parecer final do Ministério do Desenvolvimento Social e Agrário indefere a renovação da certificação, fazendo constar de sua conclusão que:

a) a entidade “não atua preponderantemente no âmbito da assistência social”;

b) a atividade preponderante da entidade está em serviços gráficos, atividade que demanda suas maiores despesas; e

c) por isso, conclui que a entidade não atua preponderantemente no âmbito da assistência social.

A questão que se afigura é de nítida dificuldade de distinção pela equipe do MDSA sobre o que é atividade-meio ou fim.

A própria legislação que imuniza o Imposto de Renda da Pessoa Jurídica (lei nº 9.532/1997), estabelece como regra central o critério finalístico da ausência de lucros e que, se houver superávit (das atividades, inclusive meio), devem ser aplicados nas finalidades (atividades preponderantes/fim).

O fato de uma entidade sem fins lucrativos despender recursos e possuir despesas com a realização das atividades-meio, independentemente do valor, não faz com que a sua atividade-fim seja alterada. Aliás, é nítido na ciência contábil que GASTOS E DESPESAS ocorrem para gerar RECEITAS. Esse é o único objetivo da atividade-meio: financiar o fim, o objetivo da organização.

Nas entidades beneficentes de assistência social, as atividades-meio ganham maior relevância, pois, além das dificuldades na captação de doações e recursos públicos, seus atendimentos (programas, projetos e serviços assistenciais) devem ser integralmente gratuitos aos seus assistidos. Ou seja, se a entidade assistencial não tiver rendas (resultado da atividade-meio), ela não conseguirá sustentar suas finalidades assistenciais (fim). Isso nos faz deduzir que quanto mais rentável forem essas formas de sustento, mais pessoas (carentes) poderão ser atendidas gratuitamente.

Também vale mencionar que a soma (montante) de receitas ou despesas nessas atividades não se constitui em aspecto relevante, pois o objetivo é que essas operações gerem algum resultado positivo (superávit), para que este seja revertido às finalidades essenciais da entidade, em perfeito alinhamento com a Constituição Federal (art. 150, VI “c”, § 4º), com as leis e conforme seu Estatuto (critério finalístico das normas).

Não é demais trazer ao conhecimento que essas entidades e suas atividades possuem inscrição no Conselho Municipal de Assistência Social e vínculo com a rede socioassistencial privada no âmbito do Sistema Único da Assistência Social (SUAS).

Em relação às atividades das entidades, o artigo 22, da Lei nº 12.101/2009, em seu parágrafo único, estabelece que: “Considera-se área de atuação preponderante aquela definida como atividade econômica principal no Cadastro Nacional da Pessoa Jurídica do Ministério da Fazenda”.

Já o § 1º, do artigo 10, do Decreto nº 8.242/2014 estabelece que: “A atividade econômica principal constante do CNPJ deverá corresponder ao principal objeto de atuação da entidade, verificado nos documentos apresentados nos termos do art. 3º, sendo preponderante a área na qual a entidade realiza a maior parte de suas despesas”.

A leitura do disposto na lei nº 12.101/2009 deve ser de modo a permitir estabelecer para qual Ministério deverá ser direcionado o processo administrativo do certificado, e ser sempre analisado dentro das três áreas que uma entidade pode atuar, ou seja, que se estabeleça a preponderância entre Saúde, Educação ou Assistência Social.

De qualquer forma, a atividade preponderante deverá corresponder aos serviços assistenciais prestados, seus documentos e registros contábeis, bem como seu Estatuto e CNPJ, e restando claro que nunca uma entidade beneficente terá preponderância comercial, pois em sua essência já não seria possível.

Em nenhum momento, a lei nº 12.101/09 ou seu respectivo regulamento, Decreto nº 8.242/2014, proíbe ou limita ações das entidades beneficentes de assistência social sem fins lucrativos no tocante à realização de atividades-meio, e muito menos a realização de despesas com atividades-meio, as quais servem para gerar recursos e garantir a sustentabilidade para as atividades-fim. Aliás, isso seria um caminho na contramão da realidade das organizações da sociedade civil, pois todas estão em busca de sustentabilidade e profissionalização, aspectos nítidos e conquistados com o avanço legislativo federal (leis nº 9.532/1997, nº 12.101/2009 e nº 13.019/2014), sabiamente permitindo até a remuneração de dirigentes estatutários.

Assim, as despesas com a atividade-meio são realizadas sempre com a finalidade de geração de superávit, os quais, no tocante à entidade aqui mencionada, há provas contábeis e documentais de que foram totalmente investidos nas ações de assistência social, 100% gratuitas ao público-alvo da assistência social.

A lei federal e as normas contábeis (CFC: ITG 2002 e TG07) estabelecem que a contabilidade deve segregar tais receitas, custos, gratuidades e despesas de modo a identificar a movimentação das atividades-fim ou meio, inclusive os atendimentos gratuitos, aspectos observados pela entidade em comento, e que podem ser atestados pela auditoria independente.

Como recomendação, reiteramos que, ao se desenvolver atividade-meio, é fundamental, além da observância dos critérios contábeis contidos nas normas citadas, que a entidade procure cumprir com as eventuais obrigações acessórias, em especial a emissão de documento fiscal (NF) e escrituração nos módulos do Sistema Público de Escrituração Digital (SPED).

Vale mencionar que recentemente o egrégio Supremo Tribunal Federal (STF), em julgamento da ADIN nº 2028-5 e do RE nº 566.622/RS, fixou entendimento que os “requisitos para o gozo da imunidade” das entidades beneficentes de assistência social devem ser estabelecidos por Lei Complementar.

Apesar da lei nº 12.101/2009 ser lei ordinária e não ser objeto direto das ações mencionadas, e em que pese a possibilidade de novas teses de recurso para esses casos, ainda aguardamos o acórdão e o julgamento das demais ações sobre essa norma legal, de modo que recomendamos a cautela e sua observância por hora pelas entidades.

Por fim, deixamos aqui nossa contribuição e pensamento de que as entidades sem fins lucrativos que atuam de forma preponderante na área da assistência social, ou seja, que existem para realizar ações socioassistenciais, em conformidade com a Lei Orgânica da Assistência Social (Loas) e Resolução CNAS nº 109/2009 e demais resoluções que tipificam as ações socioassistenciais, que preenchem os requisitos da lei nº 12.101/2009 e do Decreto nº 8.242/2014 podem realizar atividades-meio de modo a garantir-lhes o sustentabilidade.

Imagine como seria maravilhoso acessar uma infinidade de informações e capacitações - SUPER ATUALIZADAS - com TUDO - eu disse TUDO! - o que você precisa saber para melhorar a gestão da sua ONG?

Imaginou? Então... esse cenário já é realidade na Rede Filantropia. Aqui você encontra materiais sobre:

(certificações, prestação de contas, atendimento às normas contábeis, dentre outros)

(remuneração de dirigentes, imunidade tributária, revisão estatutária, dentre outros)

(principais fontes, ferramentas possíveis, geração de renda própria, dentre outros)

(Gestão de voluntários, programas de voluntariado empresarial, dentre outros)

(Softwares de gestão, CRM, armazenamento em nuvem, captação de recursos via internet, redes sociais, dentre outros)

(Legislação trabalhista, formas de contratação em ONGs etc.)

Isso tudo fica disponível pra você nos seguintes formatos:

Saiba mais e faça parte da principal rede do Terceiro Setor do Brasil: